― 誤解しやすい境界線を整理する実務ガイド ―

「父が亡くなり、生命保険金を長男が受け取った。これは兄弟で分けるべき?」

「生命保険は遺産分割の対象になるの?」

そんな疑問は、相続の現場で非常によく聞かれます。

実は生命保険金は、民法と税法で扱いが異なる“特殊な財産”です。

この違いを理解していないと、相続人間のトラブルや税務上のリスクにつながることも。

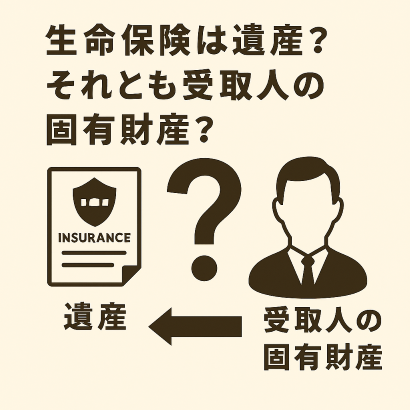

1. 民法上:生命保険金は原則「受取人の固有財産」

生命保険金は、保険契約に基づいて指定された受取人が直接取得する財産です。

そのため、民法上は原則として相続財産ではなく、遺産分割の対象外とされています。

例:

- 被保険者:父

- 受取人:長男

→ 長男が受け取った保険金は、他の兄弟と分ける必要はない(原則)

これは最高裁判例でも確立された考え方です。

2. 税法上:生命保険金は「みなし相続財産」

一方、税法では生命保険金を「みなし相続財産」として扱い、

相続税の課税対象になります。

ただし、以下のような非課税枠が設けられています。

非課税枠の計算式

「500万円 × 法定相続人の数」

→ この金額までは相続税がかからない

例:法定相続人が3人なら、1,500万円まで非課税。

3. 特別受益とみなされるケースに注意

生命保険金は原則として遺産分割の対象外ですが、

金額が大きすぎる場合や、他の相続人との不公平が著しい場合には、

「特別受益」として遺産に持ち戻される可能性があります。

特別受益とされる条件(例)

- 保険金が遺産総額の6割以上

- 他の相続人がほとんど財産を受け取れない

- 被相続人と受取人の関係性が偏っている

→ 最終的には裁判所の判断になりますが、相続人間の合意形成が重要です。

4. 受取人が指定されていない場合は「遺産」になる

保険契約で受取人が指定されていない場合、

保険金は被相続人の遺産として、相続人全員で分ける対象になります。

この場合は、通常の遺産分割協議書に保険金を含めて記載する必要があります。

5. 外国人が受取人の場合の注意点

- 印鑑証明の代わりに「署名証明」が必要になることがある

- パスポート・在留カードの提示を求められる場合も

- 書類の翻訳や公証が必要になるケースもある

→ 保険会社ごとに対応が異なるため、事前確認が重要です。

6. よくある“つまずきポイント”

| つまずきポイント | 回避策 |

|---|---|

| 保険金が遺産だと思って協議書に記載してしまう | 保険契約書で受取人を確認し、民法上の扱いを整理 |

| 相続税の申告漏れ | 「みなし相続財産」として申告が必要。非課税枠の計算も忘れずに |

| 他の相続人から「不公平だ」と言われる | 特別受益のリスクを説明し、合意形成を図る |

| 外国人受取人の書類が揃わない | 署名証明・翻訳・公証などを早めに準備 |

7. まとめ:生命保険金は“契約と受取人”で扱いが決まる

ポイントは次の3つです。

- 民法上は「受取人固有の財産」 → 遺産分割の対象外

- 税法上は「みなし相続財産」 → 相続税の対象(非課税枠あり)

- 特別受益とみなされると、遺産に持ち戻しの可能性あり

制度と現場のギャップを埋めるには、

保険契約の内容・受取人の指定・相続人間の合意形成がカギになります。

Follow me!