今回の令和8年2月および4月の法改正・運用変更において、Q&A形式以外で実務上極めて重要、かつ貴事務所の顧客(中小企業の経営者様)にとって関心の高いトピックが他に2点あります。

- 永住許可ガイドラインの改訂(税金等の「期限内」納付の厳格化)

- 所属機関の代表者に関する申告書(新様式)の導入,

これらは、雇用している外国人の将来に関わる重大な変更であるため、今回から2回に渡って【特別編】として、記載します。

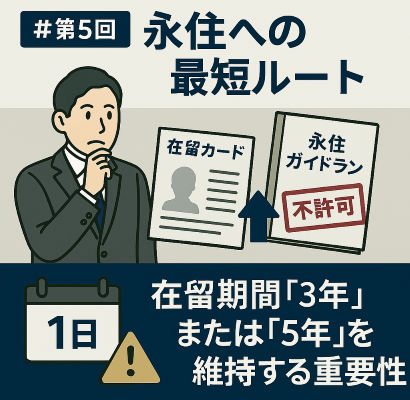

就労ビザで活躍している外国人社員の中には、将来的に「永住権(永住許可)」を希望する方も多いでしょう。しかし、令和8年2月24日に「永住許可に関するガイドライン」が改訂され、審査がさらに厳格化されました。特に「税金や年金の支払い時期」については、後からまとめて払っても通用しない事態になっています。

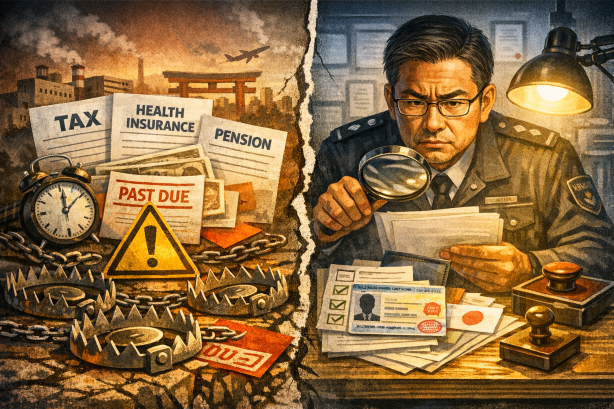

Q:永住許可を申請する際、税金や公的年金などの公的義務について、申請時点で未払いがなければ審査に影響はありませんか。

A:いいえ、未払いがないだけでは不十分です。最新のガイドラインでは、公的義務について「当初の納税(納付)期限内に履行」されていることが求められます。たとえ申請時に完納していたとしても、期限を過ぎてからの納付(遅延)がある場合は、原則として審査において消極的に(不利に)評価されます,。

解説:完納よりも「期限を守ること」が重視される時代へ

今回のガイドライン改訂により、永住審査における「素行善良要件」や「日本国の利益合致要件」の判断基準がより厳しくなりました。

- 「期限内納付」が絶対条件に: これまでは「申請前に未払いを解消していれば許可される」というケースもありましたが、今後は通用しません。所得税、住民税、公的年金、公的医療保険のすべてにおいて、「当初の期限内に」納付している実績が厳しくチェックされます。

- 一度の遅延が不許可のリスクに: ガイドラインには「当初の納税期限内に履行されていない場合は、原則として消極的に評価されます」と明記されました。うっかり払い忘れて後から納付した場合でも、その履歴は残り、永住審査では大きなマイナス材料となります。

- 在留期間「3年」でも申請可能な特例の継続: 一方で、経過措置として令和9年3月31日までの間は、現に有している在留期間が「3年」であっても、最長の在留期間(5年)を有しているものとして取り扱う特例は継続されています,。ただし、この特例を利用する場合でも、前述の「期限内納付」の要件は免除されません。

行政書士からのアドバイス:社員への事前教育が不可欠です

永住許可を検討している社員がいる場合、企業側としても早めのアドバイスをお勧めします。

- 給与天引き(特別徴収)の徹底: 住民税などは、普通徴収(本人納付)だと期限を忘れがちです。可能な限り給与天引きにすることで、遅延リスクを回避できます。

- 口座振替の推奨: 国民年金や国民健康保険などに加入している場合は、口座振替にしておくことで「うっかり忘れ」を防ぐよう指導しましょう。

- 「今から」の記録が大切: 永住申請では直近数年分の記録が審査されます。過去に遅延があったとしても、今から期限を守り続けることが、将来の許可への唯一の道です。

「自社の社員は永住権を取れる可能性があるか?」「これまでの遅延履歴はどう影響する?」といった個別の確認が必要な場合は、最新のガイドラインに基づき詳細に診断いたします。ぜひ当事務所までご相談ください。

参考資料:

- 出入国在留管理庁「永住許可に関するガイドライン(令和8年2月24日改訂)」

- 出入国在留管理庁「令和8年2月24日付け事務連絡」

Follow me!